Cara Membuat Trial Balance: Panduan Lengkap untuk Pemula

Trial balance atau neraca saldo adalah bagian penting dalam proses akuntansi yang berguna untuk memastikan bahwa pencatatan transaksi keuangan sudah benar dan seimbang. Dalam trial balance, semua saldo akun dari buku besar (general ledger) akan dirangkum dan diperiksa apakah jumlah debet sama dengan jumlah kredit. Artikel ini akan memberikan panduan langkah demi langkah tentang cara membuat trial balance, mulai dari pemahaman dasar hingga langkah-langkah praktiknya.

Apa Itu Trial Balance?

Trial balance adalah laporan yang mencantumkan seluruh saldo akun dari buku besar pada akhir periode akuntansi. Trial balance dibuat untuk memastikan bahwa total nilai debit dari semua akun sama dengan total nilai kredit. Jika kedua sisi (debit dan kredit) tidak seimbang, maka ada kesalahan yang perlu dicari dan diperbaiki sebelum melanjutkan ke penyusunan laporan keuangan lainnya, seperti laporan laba rugi atau neraca.

Trial balance memiliki peran penting dalam proses akuntansi, antara lain:

- Memverifikasi keseimbangan transaksi: Membantu memastikan tidak ada kesalahan dalam pencatatan transaksi.

- Menyederhanakan pembuatan laporan keuangan: Setelah semua akun seimbang, pembuatan laporan keuangan bisa dilakukan dengan lebih mudah.

- Mengidentifikasi kesalahan: Jika debit dan kredit tidak seimbang, trial balance menunjukkan bahwa ada kesalahan yang perlu diperiksa lebih lanjut.

Persiapan Membuat Trial Balance

Sebelum membuat trial balance, beberapa langkah awal perlu dilakukan:

- Pencatatan transaksi ke buku jurnal: Setiap transaksi keuangan harus dicatat dalam jurnal umum atau jurnal khusus sesuai dengan jenisnya.

- Posting ke buku besar: Saldo dari jurnal kemudian dipindahkan ke buku besar di mana setiap akun memiliki halaman sendiri.

- Menutup buku besar: Pada akhir periode akuntansi, setiap akun di buku besar harus ditutup dan saldo akhirnya ditentukan.

Setelah langkah-langkah tersebut selesai, Anda siap membuat trial balance berdasarkan saldo yang ada di buku besar.

Langkah-Langkah Membuat Trial Balance

Berikut adalah langkah-langkah dalam membuat trial balance yang dapat Anda ikuti:

1. Siapkan Template Trial Balance

Langkah pertama adalah menyiapkan template trial balance. Template ini biasanya memiliki beberapa kolom penting sebagai berikut:

- Kolom Nama Akun: Berisi nama-nama akun yang terdaftar di buku besar.

- Nomor Akun: Berisi nomor akun sesuai dengan kode yang diberikan pada masing-masing akun dalam buku besar.

- Kolom Debit: Tempat mencatat saldo debit dari setiap akun.

- Kolom Kredit: Tempat mencatat saldo kredit dari setiap akun.

2. Masukkan Data dari Buku Besar

Selanjutnya, masukkan saldo akhir dari setiap akun di buku besar ke dalam trial balance. Untuk setiap akun, tentukan apakah saldonya berada di sisi debit atau kredit.

Misalnya, akun Kas mungkin memiliki saldo debit sebesar Rp10.000.000, sedangkan akun Utang Usaha memiliki saldo kredit sebesar Rp5.000.000. Masukkan setiap saldo sesuai dengan posisi debet atau kreditnya.

Contoh:

| No Akun | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 101 | Kas | Rp10.000.000 | |

| 201 | Utang Usaha | Rp5.000.000 | |

| 301 | Modal | Rp7.000.000 | |

| … | … | … | … |

Lanjutkan hingga semua akun dari buku besar telah dimasukkan dalam trial balance.

Baca Juga : Review Film: My Punch-Drunk Boxer (2019) – Drama Olahraga Korea Selatan yang Menginspirasi

3. Jumlahkan Kolom Debit dan Kredit

Setelah memasukkan semua saldo akun, jumlahkan kolom debit dan kredit di bagian bawah. Dalam trial balance yang seimbang, total nilai debit harus sama dengan total nilai kredit.

| No Akun | Nama Akun | Debit | Kredit |

|---|---|---|---|

| … | Total | Rp15.000.000 | Rp15.000.000 |

Jika total dari kedua kolom ini sama, maka pencatatan awal telah dilakukan dengan benar, dan Anda dapat melanjutkan ke tahap berikutnya dalam proses akuntansi.

4. Periksa dan Koreksi Kesalahan Jika Tidak Seimbang

Jika terdapat perbedaan antara total debit dan kredit, berarti ada kesalahan dalam pencatatan atau penghitungan. Berikut beberapa kesalahan umum yang mungkin terjadi:

- Kesalahan pencatatan saldo akun: Mungkin ada saldo yang dimasukkan di kolom yang salah.

- Penghitungan yang keliru: Penghitungan total pada kolom debit atau kredit bisa saja salah.

- Salah dalam pencatatan jurnal: Mungkin ada transaksi yang tidak dicatat atau dicatat dua kali di jurnal.

Untuk mencari kesalahan, periksa kembali semua saldo akun, hitung ulang total debit dan kredit, dan pastikan setiap akun telah diposting dengan benar di buku besar.

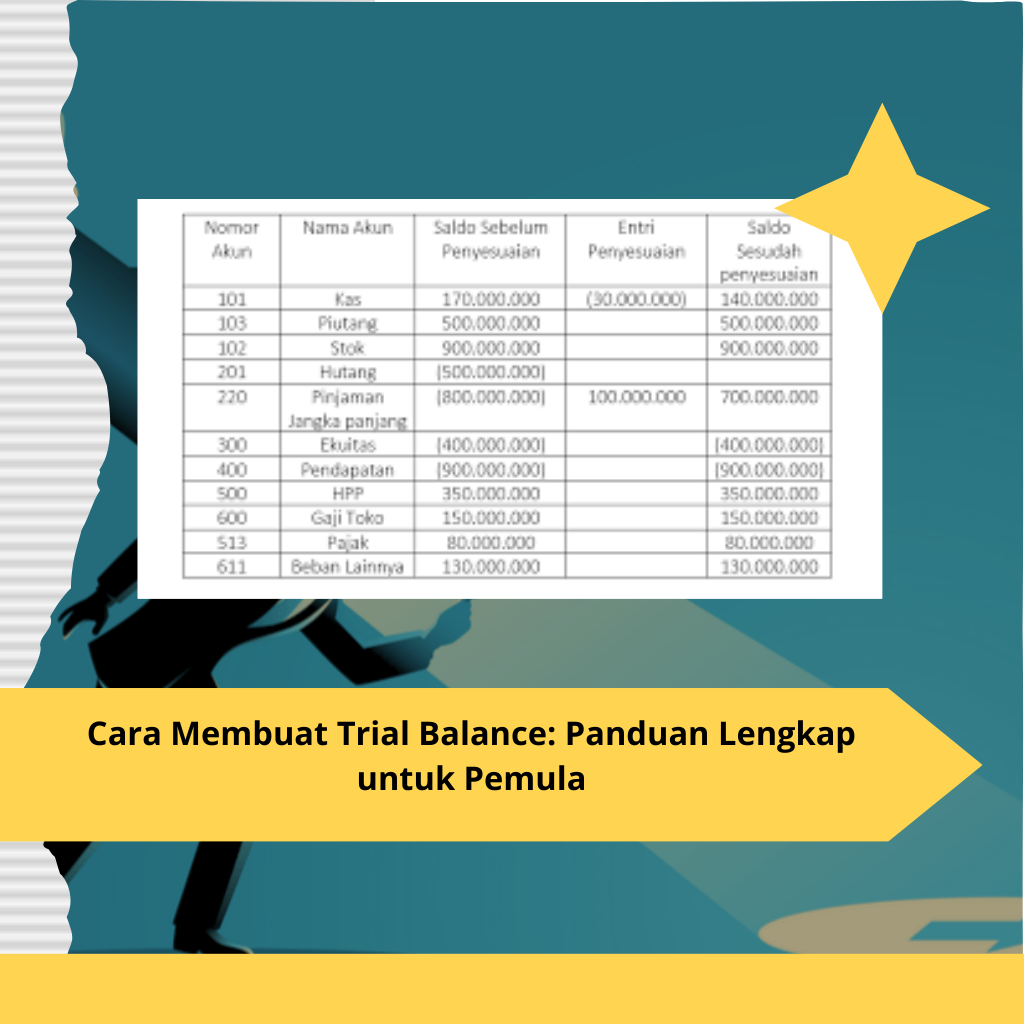

5. Menyesuaikan Akun Jika Diperlukan

Setelah memastikan semua saldo sesuai, periksa apakah ada penyesuaian yang diperlukan. Misalnya, Anda mungkin perlu membuat penyesuaian untuk penyusutan aset, biaya yang masih harus dibayar, atau pendapatan yang masih harus diterima. Penyesuaian ini penting untuk memastikan bahwa trial balance mencerminkan kondisi keuangan sebenarnya pada akhir periode.

Penyesuaian dilakukan dengan membuat entri jurnal penyesuaian, lalu mempostingnya ke buku besar, dan memperbarui trial balance.

Tips Membuat Trial Balance yang Akurat

- Teliti setiap langkah: Pastikan Anda mencatat setiap transaksi dengan benar sejak awal. Hal ini akan memudahkan proses pembuatan trial balance.

- Gunakan software akuntansi jika memungkinkan: Software akuntansi dapat membantu mempercepat proses pencatatan dan pengecekan, sehingga meminimalkan risiko kesalahan manual.

- Periksa dua kali setiap penjumlahan: Menggunakan kalkulator atau spreadsheet bisa membantu memastikan perhitungan akurat.

- Lakukan pemeriksaan silang: Periksa apakah semua akun di buku besar telah tercantum di trial balance dan apakah jumlahnya sudah benar.

Contoh Kasus Membuat Trial Balance

Misalnya, sebuah perusahaan memiliki akun berikut pada akhir bulan:

| Nama Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp10.000.000 | |

| Piutang Usaha | Rp3.000.000 | |

| Utang Usaha | Rp2.000.000 | |

| Modal | Rp8.000.000 | |

| Pendapatan | Rp5.000.000 | |

| Beban Operasional | Rp2.000.000 |

Jika kita masukkan data di atas ke trial balance:

| No Akun | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 101 | Kas | Rp10.000.000 | |

| 102 | Piutang Usaha | Rp3.000.000 | |

| 201 | Utang Usaha | Rp2.000.000 | |

| 301 | Modal | Rp8.000.000 | |

| 401 | Pendapatan | Rp5.000.000 | |

| 501 | Beban Operasional | Rp2.000.000 | |

| … | Total | Rp15.000.000 | Rp15.000.000 |

Dalam contoh ini, total debit sama dengan total kredit, sehingga trial balance dianggap seimbang. Perusahaan dapat melanjutkan proses penyusunan laporan keuangan berikutnya.

Kesimpulan

Trial balance adalah alat yang sangat penting dalam proses akuntansi karena membantu memastikan bahwa semua transaksi telah dicatat dengan benar. Dengan mengikuti langkah-langkah yang telah dijelaskan di atas, Anda bisa membuat trial balance yang akurat dan seimbang. Jika terdapat perbedaan dalam saldo debit dan kredit, cobalah untuk menemukan sumber kesalahan dan lakukan koreksi.

Trial balance bukan hanya sekadar persyaratan formal dalam akuntansi, tetapi juga menyediakan dasar yang kuat bagi manajemen untuk memahami situasi keuangan dan membuat keputusan yang lebih baik.

Penulis : Mutiara Bunga